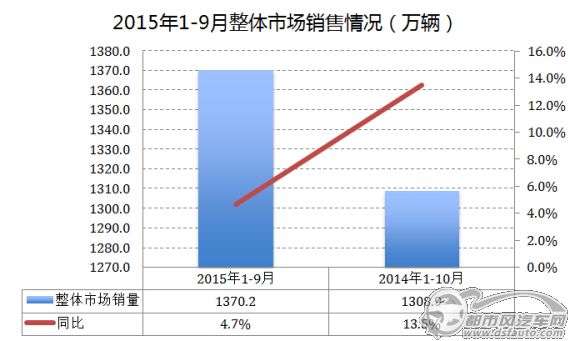

今年1-9月,中国狭义乘用车市场实现新车销量1370.2万辆,实现同比增长4.7%,较去年降低8.8个百分点。应该来讲,虽然今年以来中国汽车市场的表现出乎业界的预料,比预期的还要低迷一些,但实际上,今年前9个月的低速增长,整体上还是符合中国汽车市场进入缓增长的新常态特征,也符合汽车市场发展规律。

从各细分市场的新车销售表现情况来看,受到SUV市场的分化,轿车市场成为狭义乘用车市场中唯一出现了前9个月累计负增长的细分市场。前9个月的累计销量仅819.5万辆,较去年同期减少79.5万辆。虽然轿车市场出现了负增长,但做为狭义乘用车市场最大细分市场的现状在可预期的时期内都不会改变。绝对销量的第一,都意味着几乎任何一家汽车企业都不会轻易放弃这样一个细分市场。即使有极少数汽车企业基于目前其本身的发展情况,做出了优先发展SUV的战略决策,但从长远来讲,其也不可能彻底放弃这样的一个市场。

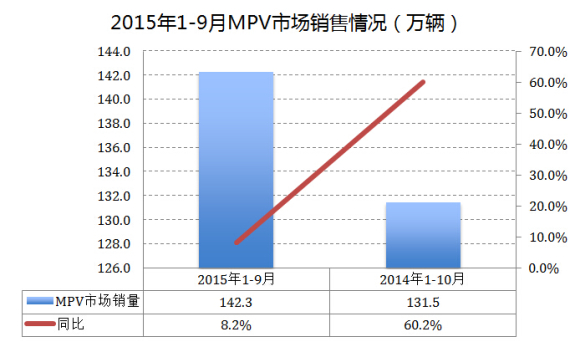

MPV市场今年的整体表现可能相较于轿车或SUV市场而言,出乎业界的意料之外的力度更大一些。从去年同期高达60.2%的增速到今年前9个月仅8.2%的增速,一年时间增速就回落达到52个百分点。这对于那些目前以新型MPV作为主攻市场的二线自主品牌车企而言,无疑是一个最大的利空。应该来讲,MPV市场出现如此大幅的回落,关键原因应该还是宏观经济形势的低迷。不可否认的是,目前MPV车型的主要用途还是偏向商用,在宏观经济形势不景气的情况下,MPV的销量出现明显波动也在情理当中。

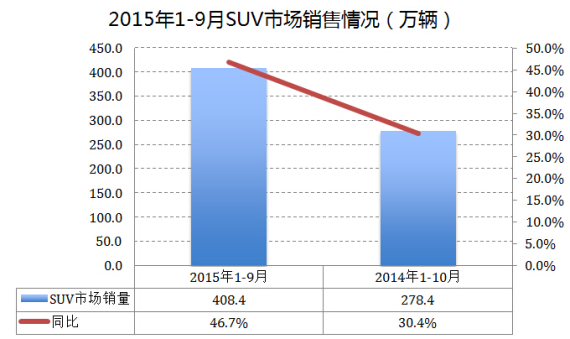

应该来讲,SUV市场的持续火爆也是出乎业界意料之外。就如我此前也曾认为SUV市场可能很快会达到其销量的顶峰,但从今年前9个月高达46.7%的增速(较去年同期增长16.3个百分点)表现来看,可谓有效的回击了我此前的观点。SUV市场的持续火爆,我认为应该有这样几个原因,其一年轻消费群体成为市场主力的特征更加明显,对SUV类个性时尚的车型需求大;其二汽车企业加大了SUV产品的投放和营销侧重,尤其是大批小型SUV的上市大大的拉低了SUV的购入门槛。

从汽车企业的新车销售情况来看,由上海大众、一汽大众和上海通用组成的销量前三强的状况近年一直相对稳固,三家在整个狭义乘用车市场的份额都超过10%。但需要指出的是,纵观销量排名前十的车企,虽然入围的中国品牌车企仅有2家,但其表现要明显好于普遍处于负增长态势的合资品牌,无论吉利还是长安都保持了不错的增长势头,尤其是吉利的增速表现更为突出。应该来讲,随着近年来中国品牌产品力的不断提升和营销水平的上台阶,中国品牌对于合资品牌的销量和市场份额的冲击是日益明显的。

销量(万辆) 同比 市场份额 同期份额

上海大众 108.0 -3.5% 13.2% 12.4%

一汽大众 105.2 -12.9% 12.8% 13.4%

上海通用 89.4 -15.2% 10.9% 11.7%

北京现代 54.2 -14.5% 6.6% 7.0%

东风日产 46.6 -12.4% 5.7% 5.9%

长安福特 43.2 -0.3% 5.3% 4.8%

吉利汽车 32.2 36.7% 3.9% 2.6%

一汽丰田 31.8 6.0% 3.9% 3.3%

长安汽车 31.0 9.5% 3.8% 3.2%

东风悦达 30.3 -15.9% 3.7% 4.0%

从合资品牌与中国品牌在各细分市场近年的份额变化情况来看,合资品牌在轿车市场的份额相对稳固,甚至是稳中有升;而中国品牌则在SUV市场的份额呈现持续增长的势头;MPV市场合资品牌和中国品牌的表现则相对稳定。应该来讲,在SUV市场的强劲表现确实突显了中国品牌的进步。我认为,这是中国品牌取得第一阶段接近合资品牌水准和实力的一个标志,而如果未来中国品牌能够实现在轿车领域与合资品牌的不分伯仲,则就可以说已经到达了中国品牌与合资品牌水准和实力相当的第二阶段。

国别 2015年1-9月 2014年1-10月 2013年1-10月

轿车 合资品牌 80.4% 80.2% 75.0%

中国品牌 19.6% 19.8% 25.0%

MPV 合资品牌 60.7% 58.7% 60.4%

中国品牌 39.3% 41.3% 39.6%

SUV 合资品牌 49.5% 57.5% 57.6%

中国品牌 50.5% 42.5% 42.4%

从合资品牌与中国品牌在各细分市场近年的份额变化情况来看,合资品牌在轿车市场的份额相对稳固,甚至是稳中有升;而中国品牌则在SUV市场的份额呈现持续增长的势头;MPV市场合资品牌和中国品牌的表现则相对稳定。应该来讲,在SUV市场的强劲表现确实突显了中国品牌的进步。我认为,这是中国品牌取得第一阶段接近合资品牌水准和实力的一个标志,而如果未来中国品牌能够实现在轿车领域与合资品牌的不分伯仲,则就可以说已经到达了中国品牌与合资品牌水准和实力相当的第二阶段。

上一篇:东江大道桥头段今起封闭施工

下一篇:没有了

![]()

![]()

![]()

![]()