发生在西安的奔驰女车主维权事件虽然已经告一段落,但关于汽车经销商收取各种服务费用的“内幕”却像被打开了潘多拉的盒子,引发了剧烈争议。当下,关于汽车销售服务费用如何收取、是否合法等各方观点迥异,中消协的态度是只要明码标价就行,中国汽车流通协会的态度更是旗帜鲜明,认为汽车经销商提供各种服务并收费是合情合理合法,但消费者以及舆论却普遍对此持反对态度。现有数据表明,要想规范和净化国内汽车消费市场,法律法规上的进一步明确和指引恐将不可或缺,否则,可能还会导致更多消费纠纷,激化厂商以及消费矛盾。

汽车销售额外收费相关投诉逐年增多,国产车问题突出

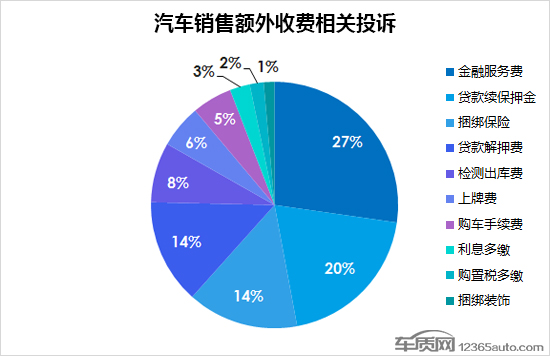

近年来,汽车服务方面的投诉屡见不鲜,其中尤以购车环节中的额外收费相关投诉居多。根据国内领先的缺陷汽车产品信息收集平台车质网数据显示,截止到2019年4月17日,车质网共收到汽车销售额外收费相关投诉499宗,其中,近期网络上热议的“金融服务费”投诉量最高,达到了135宗,占整体的27%。

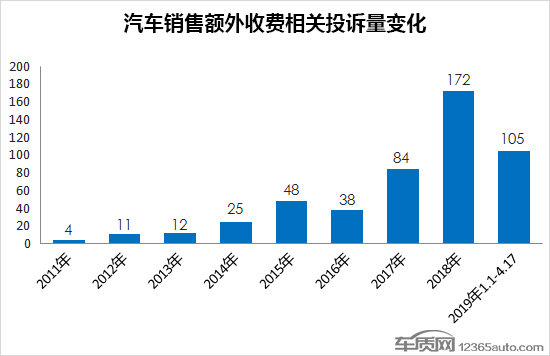

从车质网收到的投诉数据变化情况来看,汽车销售额外收费相关投诉自2011年以来一路走高,基本呈现出逐年递增的趋势,2019年1-4月更是达到了105宗,已经超出2018年投诉总量的一半,2019年有望刷新汽车服务投诉量的最高纪录。逐年增加的投诉量说明了消费者越来越重视对于自身权益的保护,维权意识更强,同时也从侧面反映出如今汽车消费服务行业中存在着诸多乱象。

从投诉品牌来看,自主品牌和合资品牌成为消费者投诉的主要对象,分别占汽车销售额外收费相关投诉总量的47.9%和50.5%,体现出目前国产车在消费服务方面存在大量问题。反观进口品牌只有8宗,仅占总投诉量的1.6%,用户口碑良好。

而从撤诉情况来看,在车质网已登记的499宗相关投诉案例中,只有105宗撤诉,撤诉率仅为21%,有近80%的消费者认为自己的问题没有得到妥善解决。这一数据也体现了汽车消费者维权难的现象,面对经营者巧立名目或是不提供凭证的情况,消费者往往存在辨识难和取证难的问题。

事实上,除了上述提到的“金融服务费”,根据车质网收到的投诉数据来看,消费者还对汽车消费过程中存在的“贷款续保押金”、“贷款解押费”、“捆绑保险”、“检测出库费”、“上牌费”等各种形式的收费项目表示质疑。这些收费项目到底有没有法律依据?是否存在偷税漏税的情况?消费者又该如何辨别?

经销商收取服务费应有法可依

从《消费者权益保护法》的角度来讲,经销商在向消费者提供此类服务时,需要确保消费者的“知情权”、“自主选择权”、“公平交易权”(这是《消费者权益保护法》第8条—第10条分别规定的消费者应当享有的基本权利)获得充分保障。具体到行业实务中,就是需要向消费者明示提供服务的具体内容、种类、范围、价格等信息,在消费者明确知情的基础上,由消费者自主选择而非强迫交易、捆绑销售(比如:《汽车销售管理办法》第14条第2款就明确规定“经销商销售汽车时不得强制消费者购买保险或者强制为其提供代办车辆注册登记等服务”),最终与消费者就提供此类服务达成合意。

从《合同法》的角度来讲,经销商要确保与消费者在平等、自愿、公平的原则下,与消费者签订提供有关服务的合同,并按照诚实信用原则履行合同义务(上述内容分别规定在《合同法》第3条—第6条)。

从《价格法》和《汽车销售管理办法》的角度来讲,根据《价格法》第13条“经营者不得在标价之外加价出售商品,不得收取任何未予标明的费用。”,《汽车销售管理办法》第10条“经销商应当在经营场所以适当形式明示销售汽车、配件及其他相关产品的价格和各项服务收费标准,不得在标价之外加价销售或收取额外费用。”等法律规定,经销商在提供上述服务过程中,应做到明码标价,不得在明码标价之外收取费用。

从《税收征收管理法》的角度来讲,经销商向消费者提供上述服务过程中,应当依法入账并开具发票(如确实因发票种类原因未给消费者开具发票,也要在增值税申报表列为无票收入,依法纳税,避免逃税、漏税的法律风险)。

综上所述,对于汽车经销商向消费者收取的各种费用,车质网认为应理性看待。汽车经销商提供担保、提供资质认证、提供相关具体的承办,全程通过提供人力、资本、硬件等资源,协助购车用户办理贷款等金融服务,其收取服务费合情、合理、合法。当然,这些费用的收取应该公开透明、比例合理、流程规范并依法纳税。同时,消费者支付相关服务费用应本着自愿的原则,汽车经销商不得强制收取。

“捆绑保险”行为涉嫌违规,消费者坚决抵制

不过,现实汽车消费过程中也的确存在许多不合理的收费项目。日前,来自湖南的车主李先生称,他在购车时被4S店收取了3000元的金融服务费,还被4S店强制收取了1500元的上牌费和4300元的保险费。此后,4S店并没有帮助李先生办理上牌的任何事宜,所有的手续都是李先生自行办理。李先生最初想办理平安车险,但4S店却私自更改为人保车险,并且保险实际费用为3300元,4S店收取保费时承诺的多退少补也没有兑现。

北京市盈科律师事务所蒋苏华分析认为,此案中,商家强制捆绑保险和收取1500元上牌费的行为违反了《汽车销售管理办法》中的规定,而金融服务费是否合理合法,还需要充分的证据支撑,如消费者事先是否知情、商家是否具有相关金融资质以及是否提供相关发票。律师表示,目前市场中关于此类案件的诉讼比例相对较小,普遍存在举证难的问题。在此,律师也提醒消费者,购车环节中应提高警惕性,留存好相关发票证据,避免不必要的损失。

一位从事汽车销售服务行业多年的人士表示,4S店向消费者收取“金融服务费”由来已久。早先只是个别销售顾问想出的营销手段,通过推荐购车者办理分期付款,收取一定的手续费,从中赚取利润,后来逐渐演变为经销商的普遍营销策略。在业内看来,这样的方式本身带有一定的迷惑性,即通过低利率吸引消费者办理分期贷款业务,但赚取的是服务费 + 利息,因此,一些所谓的服务费实际上是变相收取的利息等相关费用。

对于“捆绑保险”的情况,4S店销售人员往往会声称,由4S店代办车险,理赔方便,而且会有更专业的指导。实际上,随着市场上汽车价格愈发透明,车辆销售的利润越来越低,不少经销商开始琢磨通过捆绑卖车险增加收入,保险公司一般会按15%左右给4S店返点,所以从理论上来说,销售一辆汽车,保险的提成有时可能比卖车的提成还要高。

至于网友的看法,车质网引入大数据采集和分析系统进行分析,得出目前网络上对于“金融服务费”和“捆绑保险”的舆情走向。截至发稿,全网针对“金融服务费”的报道共计367988条,针对“捆绑保险”的报道共计1067条,涵盖网站、各类新闻客户端、微信、微博以及论坛。绝大多数舆论建议取消金融服务费,并坚决抵制捆绑保险的行为,也有少部分网友认为金融服务费等同于房产中介费,可以依法收取但不得强制。

改善消费环境需全社会共同携手

汽车行业市场庞大,汽车经销商在其中扮演着举足轻重的角色。近段时间,“汽车经销商收取服务费”一度被千夫所指,成为舆论口诛笔伐的对象。然而,车质网更愿意以科学客观、严谨公正的态度去考虑这一社会问题,不问是非曲直就一棍子打死显然是不可取的,更需要政府部门、汽车行业经营者、社会公众等各方共同努力解决。

在此,车质网呼吁立法机关广泛听取消费者意见,进一步修改、完善《汽车销售管理办法》、汽车三包等规定,强化对消费者的保护;呼吁有关行政部门,进一步加强汽车消费领域的监督管理,及时查处损害消费者权益的行为;呼吁有关司法机关,全面贯彻和适用《消费者权益保护法》有关规定,切实加强对汽车消费者保护,有力打击欺诈和侵害消费者权益行为;同时,敦促汽车行业经营者加强自律,尊重消费者各项法定权利,切实承担自身义务和责任;最后,也提示消费者谨慎消费,对于汽车销售环节中的不合理收费勇敢维权,拿起法律的武器保护自己。

上一篇:2019中国车企谁来掌控话语权

下一篇:没有了

![]()

![]()

![]()

![]()